- A+

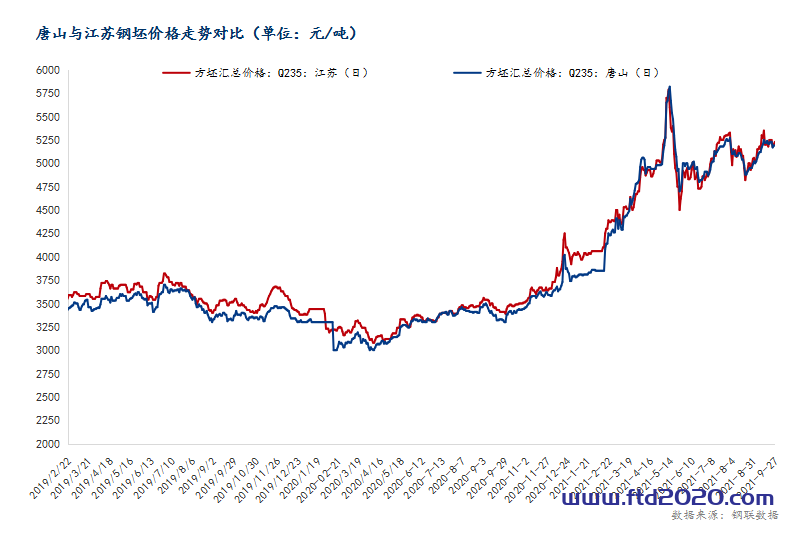

10月钢坯价格震荡偏强

9月,全国钢坯市场价格趋强运行,截止9月30日唐山地区钢坯出厂价报5210元/吨,月环比上调190元/吨,较去年同期高1810元/吨。

回顾9月市场,月初唐山地区下游轧钢厂陆续复产,处于降库阶段,钢坯出厂价格持续推涨,钢坯现货价格随盘大涨,与此同时,坯价推涨导致下游轧钢利润空间被持续挤压,甚至部分型钢厂处于亏损状态,加之成品出货压力,轧钢厂采坯情绪明显转弱,一定程度上抑制坯价上涨动力,涨幅放缓,但从整体来看,,9月坯价仍呈现趋强上行态势。

从节前调研的基本面情况来看,仓储库存下降主要以节前交单为主,但下游轧钢节前备货积极性并不高,短期仓储库存在外销大增的情况下存在累库风险;坯材差有进一步扩大的可能,代表着表观轧钢利润的继续回升,但考虑到钢厂直发终端情况,轧钢复产大概率并不能带来明显的坯料采购积极性;下游成品材目前处于停产售库存阶段,但出货速度依然堪忧,终端对成品材的需求能否转向存疑。

综合预计短期内钢坯价格或仍将承压,但下游轧钢复产时间一旦确定,对价格有一定向上驱动力,整体来看,预计十月份钢坯价格或将呈现震荡偏强态势。

10月份国内建筑钢材价格冲高回落

9月,压减粗钢叠加旺季需求,建筑钢材供需缺口明显扩大,库存急速下降,价格因现实和预期的双重作用而大幅反弹。截止9月30日,主要城市螺纹钢全国均价5925元/吨,月环比上涨607元/吨。主要城市上海、广州、北京价格大幅上涨,三城螺纹钢价格月环比分别上涨590元/吨、720元/吨和630元/吨。

对于10月份,从宏观层面看,“能耗双控”成为新的关键词,将用市场化办法解决大宗商品过快上涨及带来的的问题,生产企业将针对自己企业的考核指标合理的安排生产经营活动,已达到保供稳价之目的。

从基本面来看,“能耗双控”对生产企业产量的影响仍将继续,省份间会以“错峰式”进行降低能耗,因省份间切换时的不完全同步,故10月份产量仍有下降空间。旺季的需求因基建的回暖和下游赶工期的到来而值得期待,供需错配现象仍将存在,库存将继续较大幅度的去化,价格有继续上涨的动能。

需要警惕的是,按1-9月份的产量测算,全年压缩粗钢任务大概率可以完成,而且螺纹钢开工率已降至近三年新低,螺纹钢周产量接近新低,所以后期产量走势存在诸多不确定性变化;与此同时,9月份市场对于限产、库存降低等预期异常浓厚,惜售心态明显,所以当前价格不仅体现了现实,也体现了预期,市场利润较大,谨防套现欲望强烈导致的回调。

10月热轧板卷价格或将震荡偏强

9月,热轧板卷价格震荡走高,市场需求表现一般,心态表现谨慎。热轧卷板供应量小幅下降,钢厂轧机部分检修,厂库较上月继续下降,板材基本面呈现供需弱势平衡的格局。截止9月28日,全国24个主要城市4.75mm热轧板卷均价为5800元/吨,月累计上涨57元/吨。库存方面,截至9月27日全国热轧板卷社会库存为276.76万吨,较上周减少0.19万吨。

但在限产及能耗双控政策下,生产积极性偏弱,10月份热卷产量或将维持小幅下降趋势。库存方面,当前热轧总库存呈缓慢降库,厂库继续向社库转移,近期受限电影响,多地制造业需求受到明显抑制,需求回暖承压,成交表现一般,降库速度放缓,但整体好于7、8月份。需求情况,整体来看当前下游企业新接订单表现逐渐好转,节前下游及终端市场部分补库操作,短期市场需求预期较好,但华东、华南、东北、西南等区域因为电力原因,开始进行错峰用电,部分临时性停产,因此未来在限电影响依旧,预计增幅或相对有限。因此10月份热轧卷板价格或将震荡偏强为主。

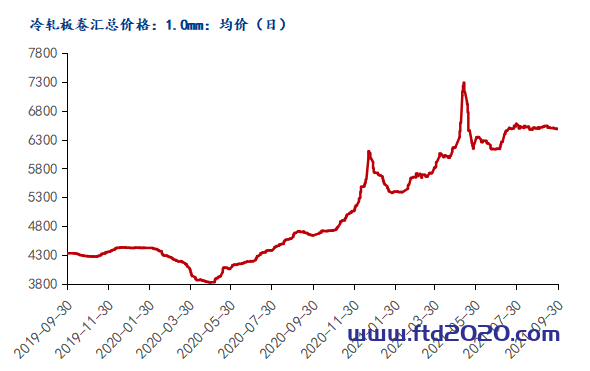

10月冷轧价格弱势震荡调整

9月,冷轧价格呈震荡偏弱运行。9月30日,全国24个主要城市1.0mm冷轧板卷均价为6485元/吨,9月份累计下跌24元/吨。

从市场反馈情况看,预计10月冷系供应增加,另外部分区域受限电影响,冷轧供应有一定程度下降,预计10月份Myteel冷轧样本钢厂产能利用率维持在77%左右,整体供应小幅增加。需求方面,进入10月旺季,缺芯问题尚未缓解,部分地区拉闸限电、疫情反复均会对市场造成冲击,汽车主机厂反馈10月整车生产环比9月继续下降4%-5%左右;家电用钢方面,国内消费明显不如去年,叠加家电外需持续走弱,预计10月份冷轧需求环比9月继续下滑。

10月冷轧整体呈供需双弱格局,厂库继续向社库转移,国庆假期长假过后,冷轧总体库存或将呈现增库,在消费不及预期的情况下,市场整体心态上较为悲观。综上所述,10月冷轧价格价格弱势震荡调整。

10月中厚板价格或震荡偏强

9月,国内中厚板品种价格呈现震荡盘整的走势。9月份国内普板均价5736.37元/吨,8月份国内普板均价5701.78元/吨,环比8月份涨34.59元/吨,涨幅0.61%,同比2020年同期涨1734.46元/吨,涨幅43.34%。

截止9月底,从跟踪的中厚板生产企业情况来看,10月份钢厂计划产量继续维持偏低水平,而接单情况不错。需求端层面来看,10月份中板的下游需求或继续呈现微增长趋势。调研的工程机械企业普遍表示,10月生产订单较9月有所增加,生产节奏或逐步转为正常。调研的造船企业普遍表示由于国庆小长假影响,10月较9月订单情况或偏弱。

供应层面看,近期钢厂检修、复产频率依旧较高,短期钢厂产量或持续维持低位。需求端情况来看,10月中板的下游需求或将继续呈现微增长趋势。综合来看,10月中厚板将面临持续好转的供需格局,价格呈现震荡偏强的走势。

10月铁矿石延续供应过剩格局

9月铁矿石基本面呈现供需双降的格局。进口铁矿石价格加速下跌,月末在钢厂节日补库的支撑下小幅反弹。具体来看,铁矿石远期现货跌幅更大,品种上主流粉矿价格相对坚挺,而块矿价格下跌最快。截止09月30日,Mysteel铁矿石远期现货价格指数116.5美元/干吨,环比月初下跌35.1美元/干吨,跌幅23.2%;港口现货方面,62%澳洲粉矿港口现货价格指数860.0元/湿吨,环比月初下跌218.0元/湿吨,跌幅20.2%;内矿方面,唐山66%铁精粉干基含税出厂价1054.0元/干吨,环比月初下跌306.0元/干吨,跌幅22.5%。

10月,供应方面,澳大利亚和巴西泊位检修减少,铁矿石发运或将在目前高位上小幅波动;由于主流矿山发运比例的调整,到港量可能会再次出现比较大的增量;国内矿山方面,随着各地矿山在安全政策下整改工作的推进,复产计划按部就班,停产限产矿山有望陆续复产,受政策影响基建延后的矿山也或将逐步释放产量。需求方面,在高钢价、高需求下,海外生产积极性有支撑,海外疫情没有明显缓解,预计海外需求小幅波动为主;国内方面,能耗双控下国内限产将维持严格态势,十月也将迎来采暖季限产,因此预计10月铁水产量将会维持在目前的低位水平并有进一步下降的可能。

整体来看,铁矿石延续供应过剩格局,预计港口库存将继续累库并累库幅度扩大。更重要的是,钢厂限产进一步深入。因此,10月铁矿石延续供应过剩格局,但受制于运费降幅有限。

10月焦炭市场稳中偏弱运行

9月,焦炭市场整体呈现偏强走势,企业限产与成本支撑共同推动焦价接连向上突破。

目前焦炭供应依旧偏紧,前期限产幅度较大焦企开工出现小幅回升,但环保检查仍在制约焦企生产,后期焦企开工有回升预期,这样供应紧张局面会有所改善。而下游钢厂限产趋严,预计铁水产量还会继续下降,焦炭需求同步减少,库存而言,焦炭还有进一步累库可能。供应上焦炭继续下降预期已经不大,而钢厂却有限产加强预期,从供需上来看,市场正从卖方市场向买方市场转变。

展望10月焦炭市场,钢厂高炉限产预期加强,焦炭需求减弱,加上市场对于焦炭累涨现实有一定的恐高心理,现焦钢企业互相博弈,对于下游钢厂的提降焦企焦企仍持抵抗态度。焦炭库存处于相对低位,迅速降价可能性较低,短期暂时以稳价为主,而且10月炼焦煤市场预计整体高位震荡为主,意味着焦企炼焦成本将持续高位,成本对焦价的支撑仍在。总体而言,10月焦炭市场稳中偏弱,市场地位的易位仍需时间过渡,节后焦炭还是以稳为主,如果钢厂限产继续加强,焦炭将会面临回调,但在成本支撑下焦价即使回调幅度也非常有限。预计10月焦炭供需矛盾将会缓解,但成本支撑仍在,焦炭市场稳中偏弱运行。

10月份废钢市场盘整偏弱运行

9月,国内废钢价格震荡运行,区域继续呈现分化走势。在成材价格持续拉涨的支撑下,废钢价格也较为坚挺,但由于限产、限电双重因素影响,钢厂废钢用量持续下降,减产较大的钢厂多下调废钢采购价格。但限电及环保等因素对废钢货场同样造成影响,废钢加工受限,供应偏紧,同时国庆节前多数钢厂废钢有备库需求,再此影响下,多数地区钢厂有拉涨吸货的动作,不同区域多根据当地政策调节生产,调整废钢采购价格。

10月,限产及限电影响或将更严峻,钢厂减产或者停产动作或将继续增加,废钢需求仍有继续下降的可能,同时钢厂铁水成本下降,一定程度上利空废钢。但考虑到限电影响到一部分货场开工,废钢的整体流通资源也呈现偏紧状态,同时限产情况下,钢材价格较为坚挺,钢厂利润空前丰厚,对废钢价格也有提振作用。综合来看,10月份废钢价格有支撑,但在需求继续下降的情况下,市场或将偏弱运行,但空间相对有限,钢厂多根据自身的情况去调整废钢价格,预计10月份废钢市场盘整偏弱运行。